2025-12-03 11:16 点击次数:124

(来源:孙婷非银金融研究)

投资要点

]article_adlist-->

投资要点

]article_adlist-->

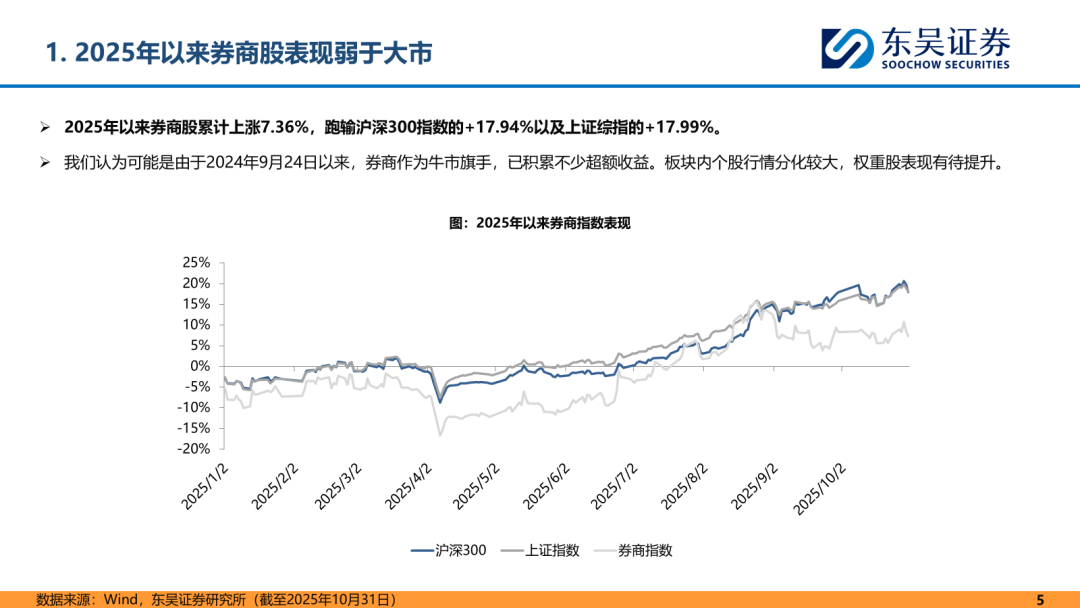

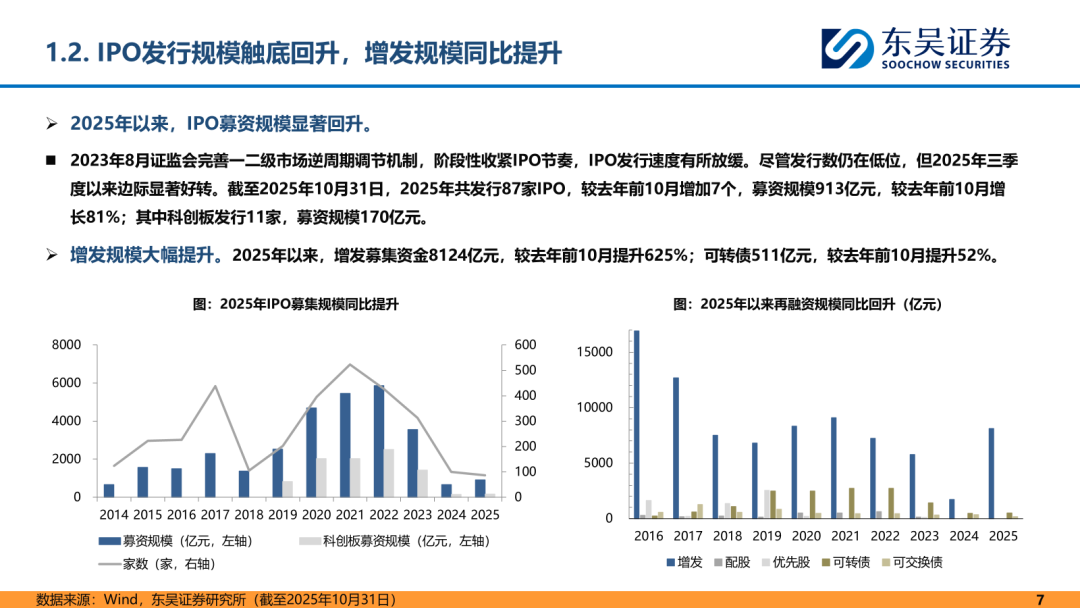

]article_adlist-->2025年证券行业回顾:交投活跃,权益市场大幅上行。1)日均成交量显著提升,两融余额维持高位。2)IPO发行规模触底回升,增发规模同比提升。3)资管新规以来,通道类资管规模持续下滑。集合资管规模占比持续提升,主动管理转型趋势明显,预计券商资管规模有望企稳,业务结构有望优化。4)权益市场行情向好,券商自营业务普遍收益上行。三季度以来市场行情大幅上行,申购情绪火热,带动公募基金发行规模同比提升。5)2025年前三季度,50家上市券商合计实现营业收入4522亿元,同比增长41%,合计实现归母净利润1831亿元,同比增长62%。若剔除去年三季度华泰出售Assetmark的投资收益及今年一季度国泰收购海通产生的负商誉这两项非经常性损益,上市券商实现归母净利润1746亿元,同比增长63%。所有券商均同比增长或扭亏为盈。

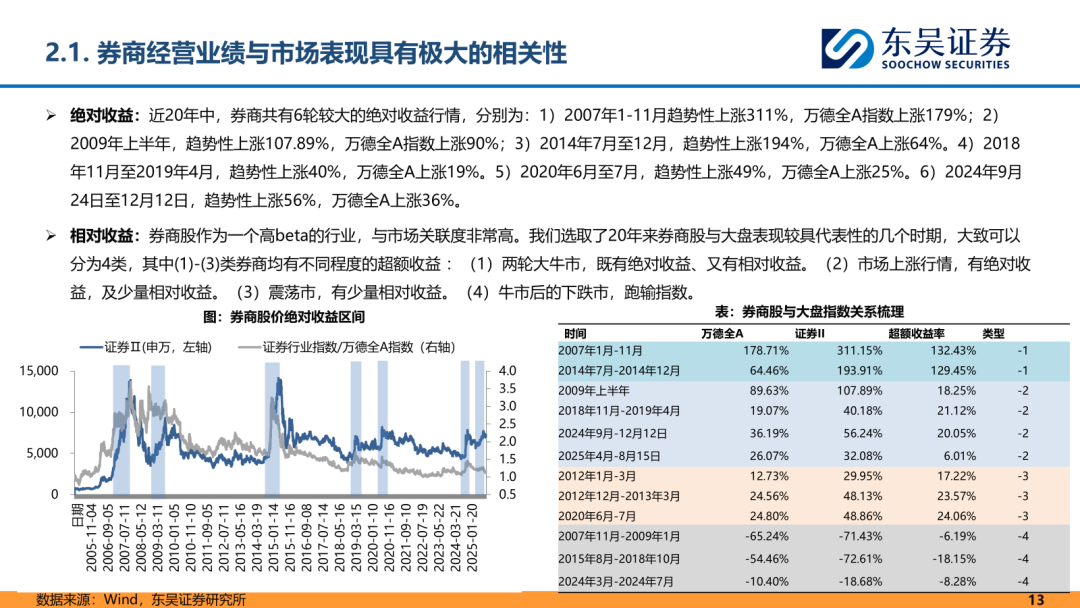

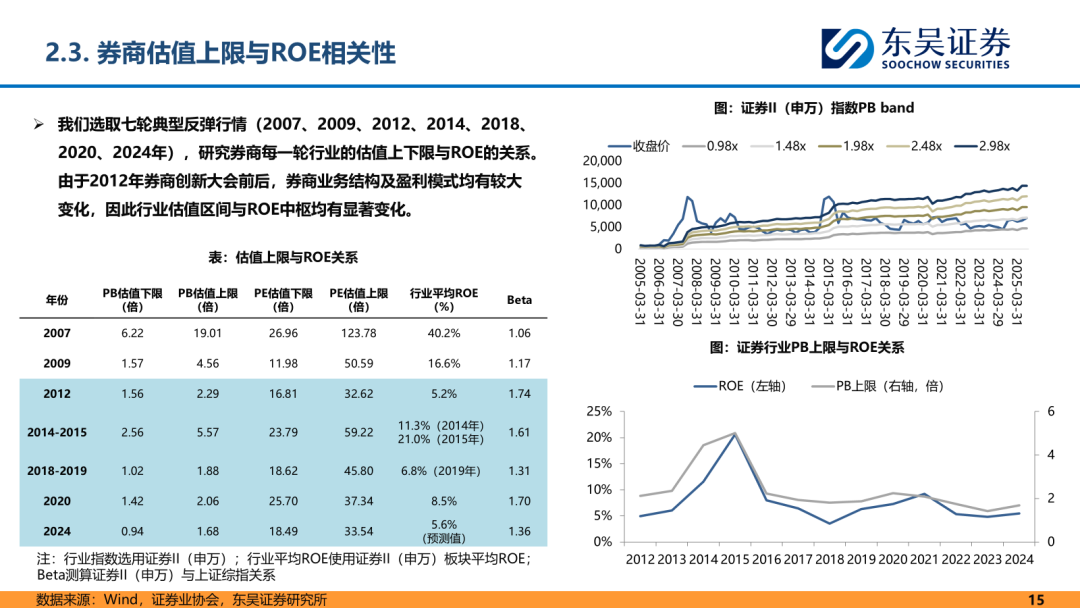

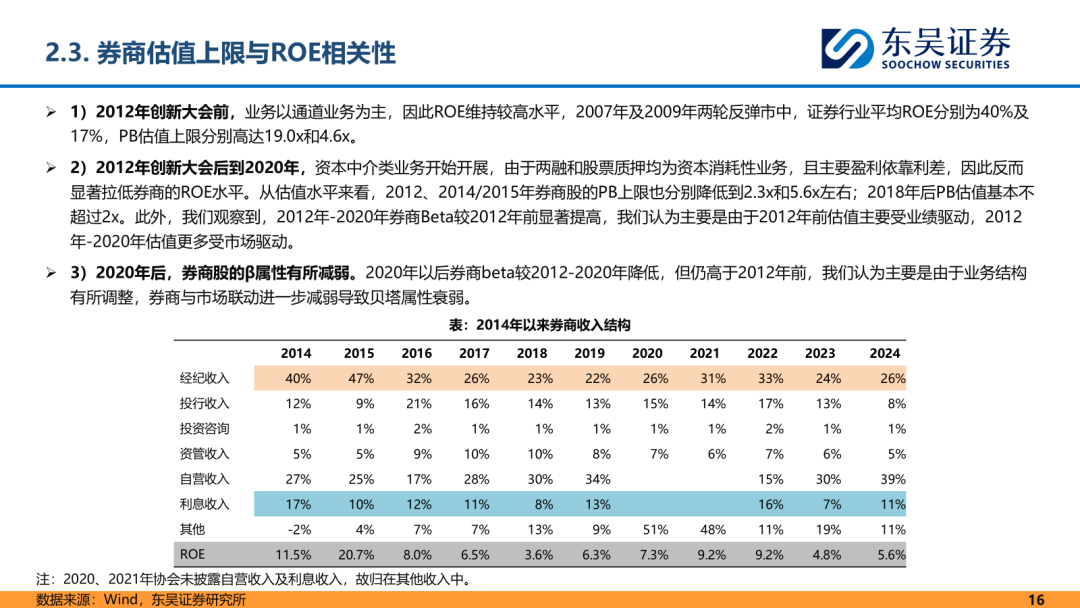

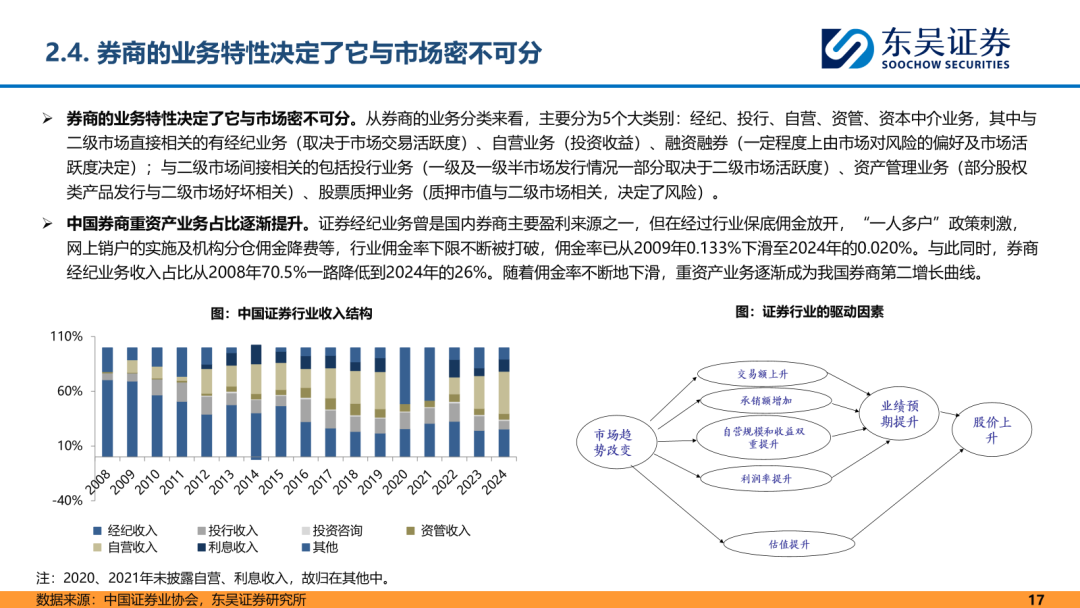

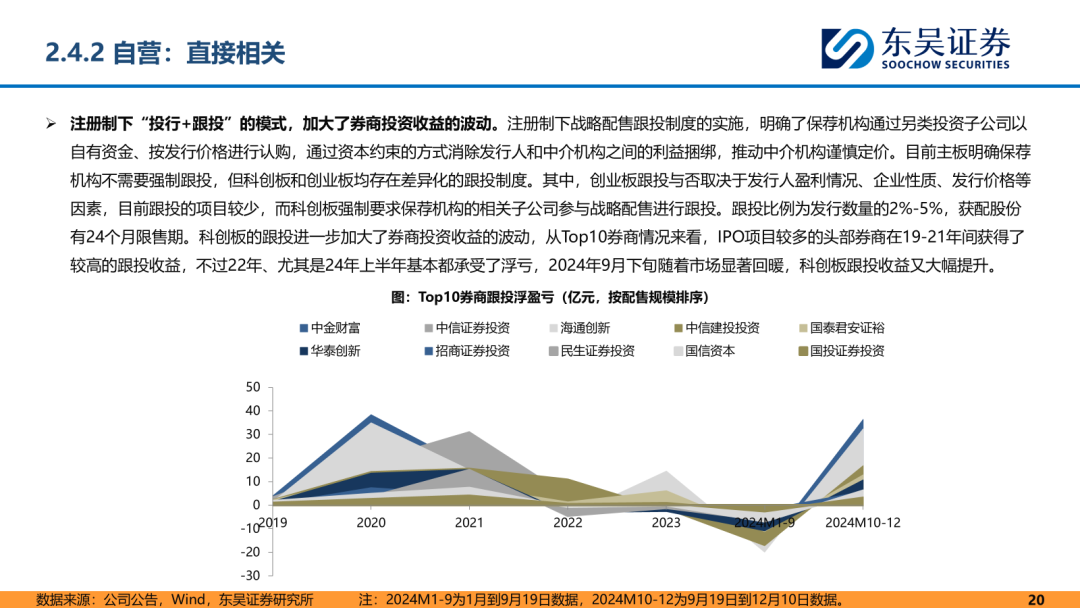

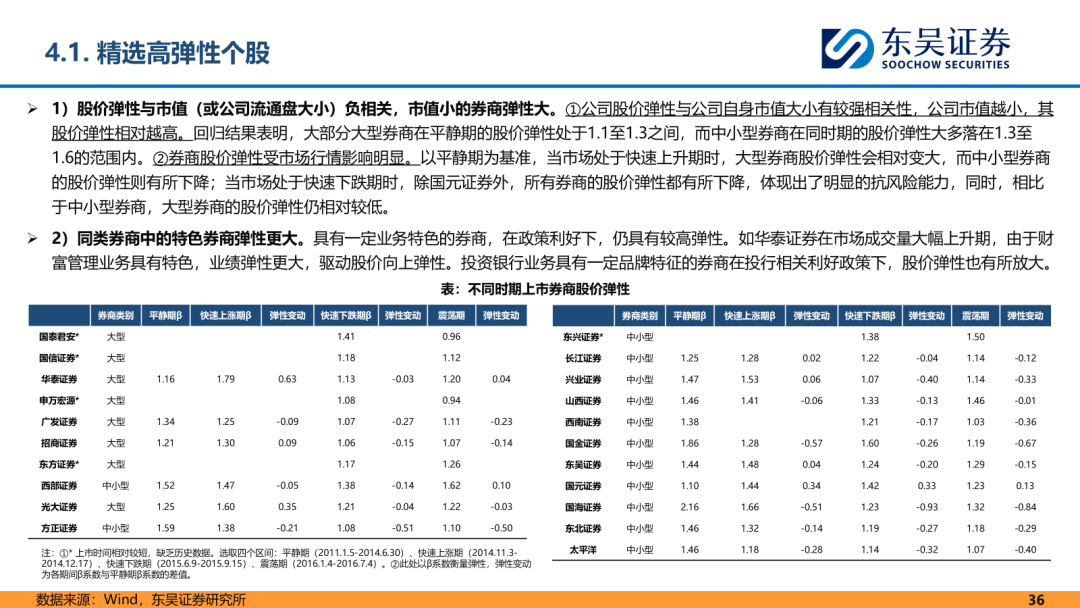

券商 “二十年”复盘:谋时而动,顺势而为。1)“靠天吃饭”的传统通道模式使券商业绩对市场环境更为敏感。牛市启动时,大批投资者进场,市场交易额大幅增长,为券商业绩提供强烈支撑。然而一旦市场环境不佳,券商开发新客户难度加大,市场交易持续低迷,证券行业业绩进入下降通道,因此传统通道模式使券商业绩对市场环境更为敏感。2)券商股具有高BETA特性,与市场相关性强。2007年以来券商股与上证综指具有较强的相关性,但2021年以来券商股与上证综指相关性正在减弱。

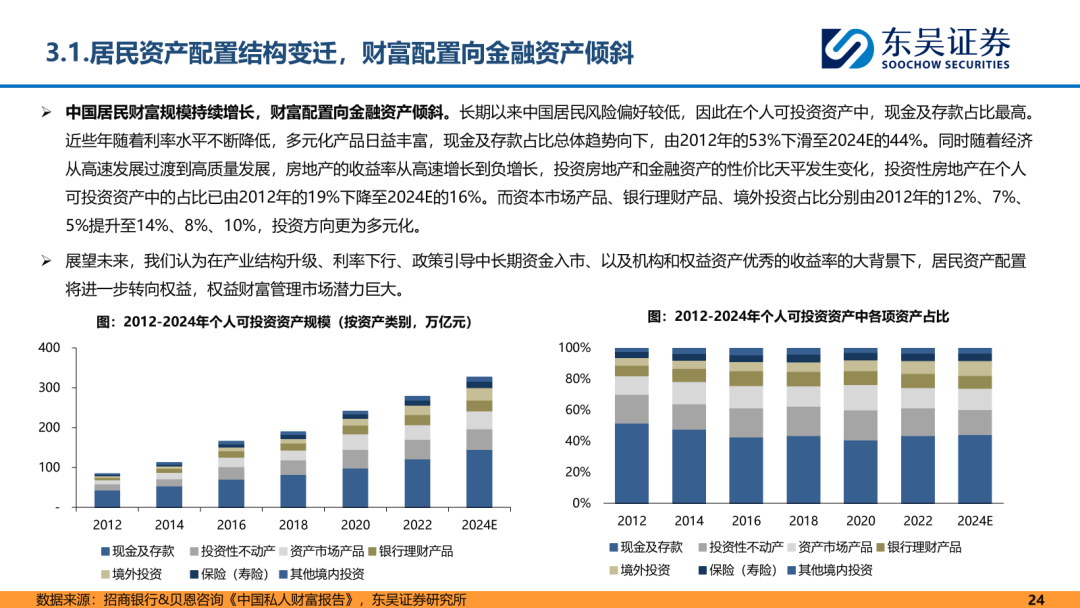

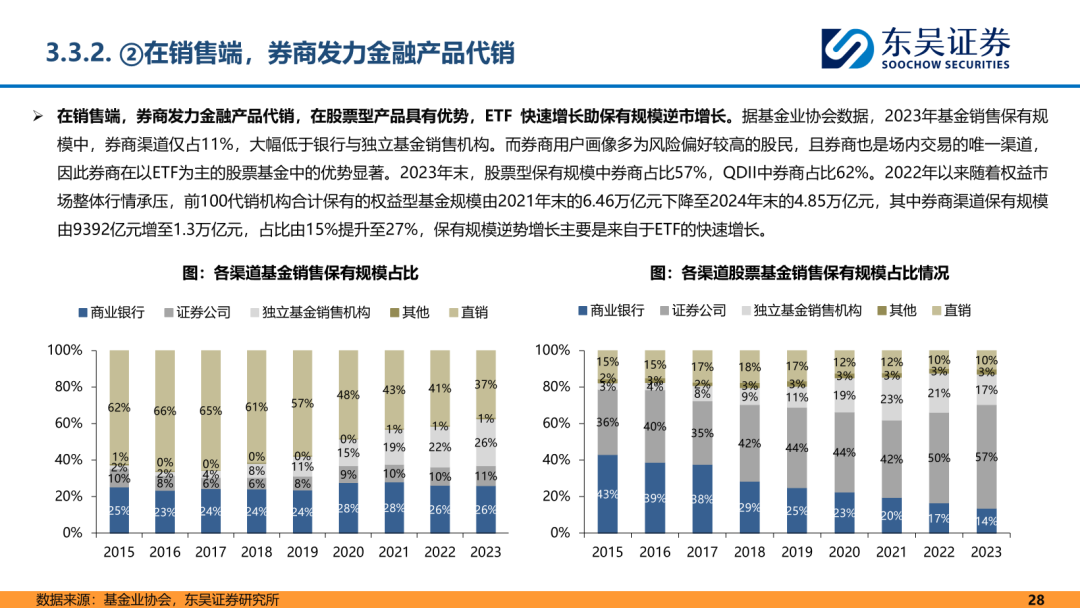

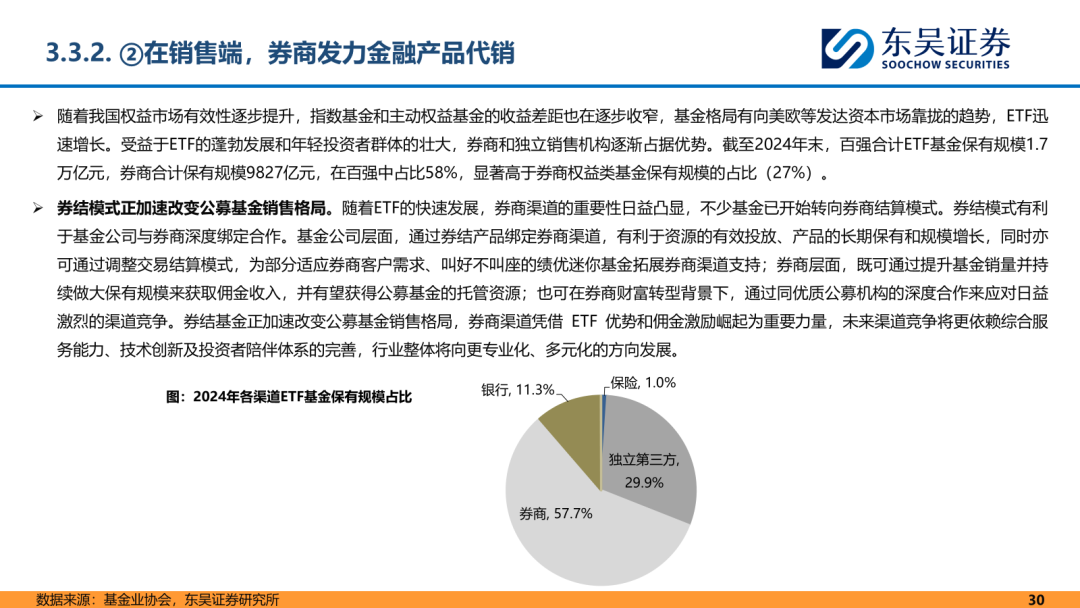

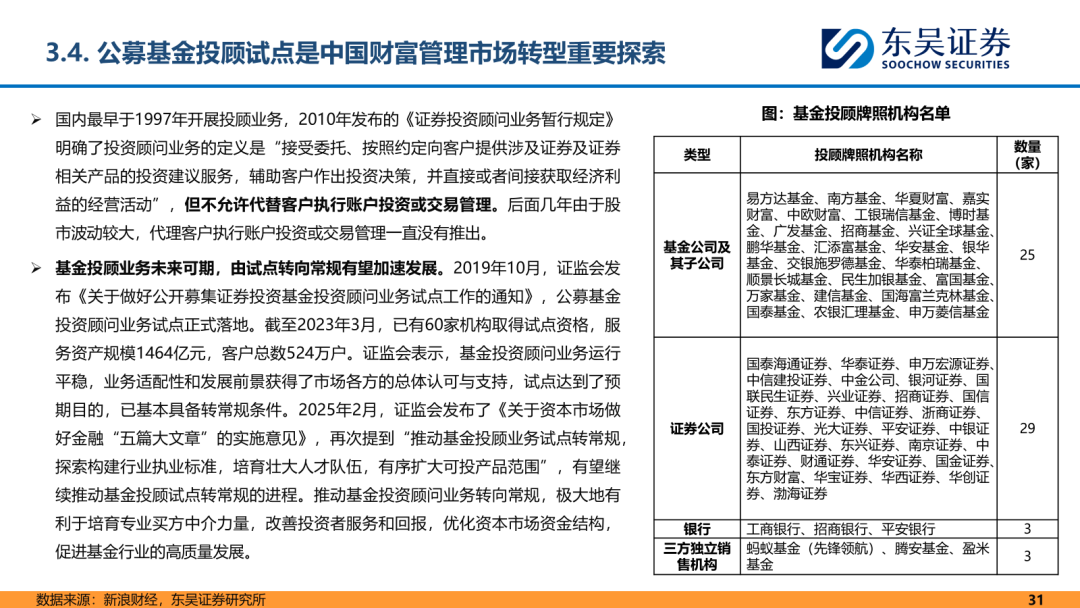

权益财富管理未来可期,券商分享权益财富管理发展红利。1)自2002年实行佣金费率浮动制以来,证券行业佣金率下滑,促使券商开始寻求业务转型。从2017年开始,券商发力财富管理业务。虽然券商在产品和服务供给丰富度,渠道优势和客户基础方面不如银行,但在投资能力,资产获取和研究能力方面实力较强,因此在发展财富管理方面有一定优势。2)在财富管理转型时期,产品平台的构建是转型的突破口,只有将产品的供给和销售渠道理顺,才能真正实现财富管理业务的转型。在产品供给端,包括外部引入(公募,私募)和内部创设(资管,基金,投行);在销售端,将客户分层,建立完整的客户服务体系。

投资建议:谋时而动,顺势而为。1)牛市旗手,直接受益于市场反弹。2)持仓低,业绩向上空间大。截止至2025年10月31日,中信证券II指数静态估值为1.55x PB,处于历史的23%分位,处于近十年的48%分位。公募基金三季度持有传统券商仓位仅0.52%,严重低配。我们认为随着流动性改善、利好性政策出台,券商股估值有望随市场改善而进一步提升。3)重点推荐:中信证券、广发证券、华泰证券、中金公司、东方证券、东方财富、指南针。

风险提示:1)权益市场大幅波动;2)宏观经济复苏不及预期;3)资本市场监管趋严;4)行业竞争加剧。

正文

]article_adlist-->

]article_adlist-->

]article_adlist-->东吴非银 孙婷团队:孙婷、何婷、曹锟、欧旺杰、武欣姝、罗宇康

]article_adlist-->

]article_adlist-->【特别声明】

]article_adlist-->东吴非银 孙婷团队:孙婷、何婷、曹锟、欧旺杰、武欣姝、罗宇康

]article_adlist-->

]article_adlist-->【特别声明】《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

【免责声明】

本公众订阅号(微信号:ddingfinance)由东吴证券研究所非银行金融团队设立,系本研究团队研究成果发布的唯一订阅号。

]article_adlist--> 本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。 ]article_adlist--> 本订阅号不是东吴证券研究所银行金融团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。 ]article_adlist--> 本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。 ]article_adlist--> 本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。 ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

上一篇:伦敦球星赛中国女乒已全军覆没,反映了女乒新生代最大的问题

下一篇:没有了